text size

Rast kamatnih stopa u Europi možda je nadomak vrhuncu, no za potrošače, tvrtke i vlade koji su posuđivali bilijune eura tijekom razdoblja iznimno niskih kamatnih stopa, razdoblje poteškoća tek nailazi.

Do kraja ovoga desetljeća dužnici diljem kontinenta suočavaju se s otplatom velikih količina duga nagomilanih dok su troškovi financiranja bili višekratno manji. Premda je prilagodba na novu situaciju izazov gotovo svugdje, uključujući SAD, ona je posebno šokantna u Europi, gdje su kamatne stope osam godina bile ispod nule. Mnogo dužnika odlučilo je odgoditi otplatu nadajući se da će kamatne stope opet krenuti naniže. No s obzirom na to da gospodarstva funkcioniraju bolje od očekivanog, to nije tako vjerojatno.

Investitori predviđaju da će nadolazeće godine obilježiti nemogućnost otplate i rezanja troškova kako sve veći broj tvrtki, kućanstava i državnih proračuna mora nastaviti s financiranjem duga. Snažan pokazatelj promjene jaz je između kamata koje trenutačno plaćaju vlade i tvrtke i onoga što bi morale plaćati kada bi se refinancirale po sadašnjim uvjetima. Osim u razdoblju od nekoliko mjeseci u vrijeme globalne financijske krize, ta je razlika uvijek bila ispod nule. Sada se vrti oko rekordna 1,5 postotna boda.

"Ako ste se pouzdali da je 2010. novo normalno s padanjem kamatnih stopa i stalnom mogućnošću refinanciranja, ovo je sada doista vrlo zahtjevno okružje. Situacija s kreditiranjem u Europi može biti bitno lošija no u SAD-u jer je bilo puno više prostora za pretjerano oslanjanje na dug", kazao je Mark Bathgate, bivši djelatnik Goldman Sachsa koji sada ima vlastitu konzultantsku tvrtku.

Jednostavno rečeno, kako je to objašnjavao ekonomist Milton Friedman 60-ih godina prošlog stoljeća, neizvjesna je količina vremena potrebna da se promjene u monetarnoj politici odraze na gospodarstvo.

Dok se, primjerice, cijena imovine kao što su vladine obveznice pokreću u anticipaciji ili odmah nakon odluka središnjih banaka, treba vremena da bi se kamatne stope ugradile u dugoročnije ugovore, u određivanje cijena, u tržište rada i u konačnici u inflaciju.

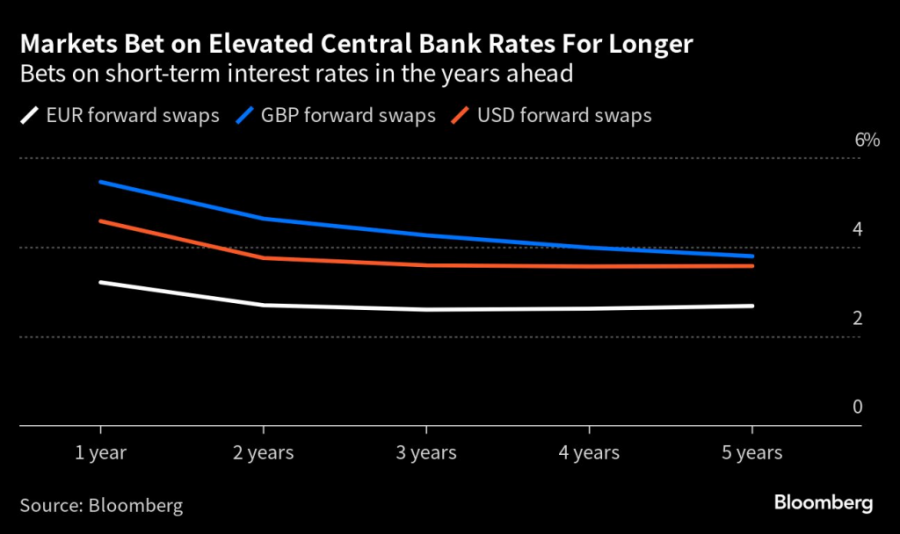

Tržišta očekuju dulje razdoblje viših kamatnih stopa | Bloomberg

Tržišta očekuju dulje razdoblje viših kamatnih stopa | Bloomberg

Za mnoge tvrtke koje su se snažno zaduživale tijekom pandemije, veliki val otplata počinje u 2025. i ide k vrhuncu u 2026. godini. One gdje su prinosi i rizik veći trebaju otplatiti više od 430 milijardi dolara duga u drugoj polovici ovoga desetljeća, pokazuju podaci Bloomberga.

"U godinama lako dostupnoga novca nije se puno razmišljalo o tome kako okružje visokih kamatnih stopa može izgledati. Očekujemo da će neki dužnici biti izloženi popriličnom stresu, naročito kad je riječ o agresivnijoj kapitalnoj strukturi", smatra Danielle Poli, menadžerica portfelja u investicijskoj tvrtki Oaktree Capital Management.

Ipak, nemogućnost otplate duga kod rizičnijih tvrtki neće se približiti stopi od 13,4 posto kao što je bio slučaj tijekom globalne financijske krize.

Na globalnoj razini za tvrtke svrstane u takozvanu kategoriju smeća očekuje se vrhunac u ožujku iduće godine, na 4,7 posto, a u Europi bi to moglo biti oko 3,8 posto sredinom iduće godine, procjenjuje agencija Moody's.

Za većinu tvrtki će više kamatne stope značiti pad kapitalnih troškova, što će imati učinak na gospodarski rast. Tvrtke u Europi, na Bliskom istoku i u Africi otkupljivale su obveznice u prvih pet mjeseci ove godine najbržim tempom još od 2009. kako bi smanjile zaduženost i smanjile troškove kamata. Neke su se odlučivale na produljenje ročnosti postojećeg duga. Premda to znači određeni rast kamate, jeftinije je no izaći na tržište i tražiti nove investitore u novi dug.

Prema analizi britanske središnje banke, na visoko zadužene tvrtke otpada 60 posto britanskog korporativnog duga, no samo pet posto gotovine. To znači da će te tvrtke vrlo vjerojatno smanjivati investicije ili radna mjesta kako bi se održale.

Tvrtke će morati ići po novac za refinanciranje možda i jednu godinu prije dospijeća duga za slučaj da moraju tražiti nove izvore financiranja, iznosi viši partner u tvrtki Boston Consulting Group Jochen Schönfelder. Navodi da je u Njemačkoj već vidio kako neke tvrtke režu troškove ili se okreću fondovima privatnog kapitala ako brzo trebaju gotovinu.

Po njegovim riječima, mnogi očekuju da se neki od najvažnijih njemačkih gospodarskih sektora, kao što su građevina ili proizvodnja automobilskih dijelova, nađu u poteškoćama.

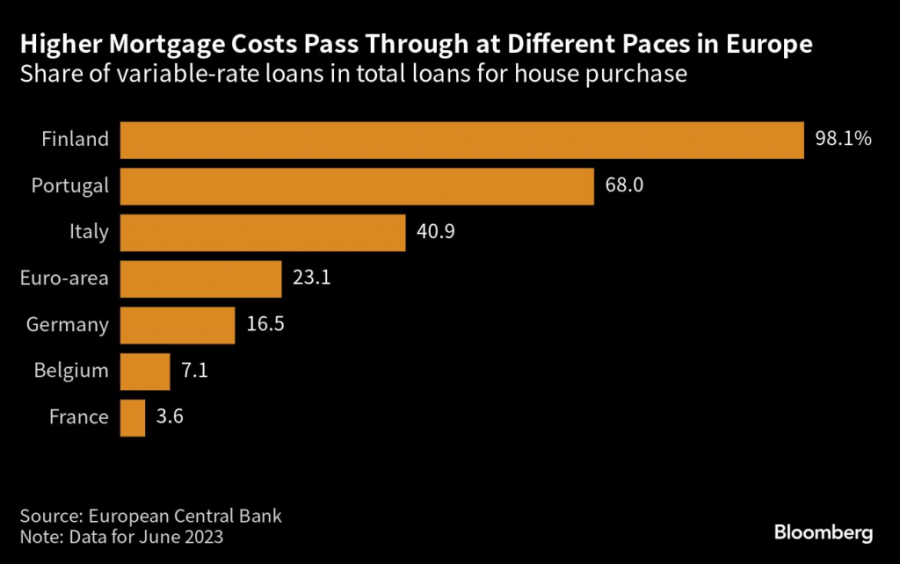

Udio promjenjive kamatne stope u hipotekarnim kreditima

Udio promjenjive kamatne stope u hipotekarnim kreditima

"Veliko je pitanje hoće li se to preliti i na dobavljače opreme i strojeva, kao i na osobnu potrošnju", kaže Schönfelder.

Na potrošače će najviše utjecati rast troškova otplate stambenih kredita i u dosta zemalja rast kamatnih stopa još se nije prelio na mjesečne rate. Krajem lipnja efektivna kamatna stopa na hipotekarne kredite u Ujedinjenom Kraljevstvu (UK) bila je ispod tri posto, navodi Bank of England.

Švedska može biti dobar barometar u tom smislu. Novi uzimatelji hipotekarnih kredita svjedoče udvostručenju troškova zaduživanja u usporedbi s razinom prihoda na deset posto u prošloj godini, što je najviša razina u barem deset godina. To je izazvalo snažan pad cijena nekretnina i probleme s insolventnošću kod građevinskih tvrtki.

Još jedan potencijalni problem je činjenica da perifernija gospodarstva poput portugalskog i talijanskog imaju visoki udio hipotekarnih kredita s promjenjivom kamatnom stopom.

"To je jedan od glavnih rizika koji nosi monetarna politika u smislu gospodarskog pada jer najslabije ekonomije najviše pate", napisali su analitičari Bank of Americe.

Teškoće zbog rasta kamatnih stopa već osjećaju i države. Ove godine zemlje kojima rejting ocjenjuje Fitch moraju otplatiti 2,3 bilijuna dolara samo za kamate, što je rast od 50 posto za tržišta u razvoju prema 2020. godini.

Za zemlje kao što je UK, gdje je četvrtina vladina duga vezana za inflaciju, teret je još i veći. Proteklog mjeseca su troškovi servisiranja kamata u srpnju bili najveći otkako postoje povijesni podaci za taj mjesec.

Teret koji osjećaju vlade polako se prelijeva i na niže razine vlasti, pa stručnjaci savjetuju da se odgode dugoročniji programi zaduživanja dok inflacija i kamatne stope ne padnu.

No problem je što će se na to možda morati čekati dulje vrijeme.

Ni čelnik Feda Jerome Powell ni predsjednica Europske središnje banke Christine Lagarde u svojim najnovijim javnim nastupima nisu naznačili da bi kamatne stope mogle uskoro početi padati, već upravo da bi mogle ostati na višim razinama dovoljno dugo dok se inflacija ne obuzda.

"Duljina razdoblja viših troškova kapitala i restriktivnog monetarnog okružja je puno bitnija za dužnike nego zapravo podatak koja će biti najviša razina kamatnih stopa", poručuje Amanda Lynam iz investicijske tvrtke BlackRock.